中小企業における適正な資金調達

1.ファクタリング業者と貸金業者との審査基準の違い

(1)貸金業者の審査基準

貸金業者が事業者に対して融資の可否を決定する基準は、大まかに言って、第1に、収入から支出を差し引いた金額をもって、返済することが可能であるか否かを審査することになる。第2に、現金化可能な資産の有無であり、その資産を担保として、担保資産の価値の範囲で融資をすることになる。

ただし、第2の現金化可能な資産があっても、第1の基準である返済能力についても最低限確保されていることは必要となる。

なぜならば、担保融資の場合、担保物の処分を行う前段階で、必ず、融資の返済不能という事態が生じることになるが、融資をした直後に、焦げ付いたということになれば、そもそも融資をしたことの責任、いわゆる貸手責任が問われることになるからである。

つまるところ、貸金業者の場合には、一定程度の期間は、正常に返済され続けなければ、失態ということになってしまうため、第1の基準は、重要であり、かつ、必要不可欠な条件ということになるのである。

(2)ファクタリング会社の審査基準

ア はじめに

これに対して、ファクタリング会社の場合には、特定の売掛債権を現金化することによって、収益を得るという事業形態であることから、本来であれば、第三債務者の支払能力や入金の安定度などを審査すれば足りるのであるが、昨今、ファクタリング業者の中には、著しく高額な手数料を徴収しているという批判があることから、さらに踏み込み、顧客の利益に配慮するべきではないかと思われる。

具体的には、ファクタリング取引を行ったせいで、顧客の財務状況が悪化し、破綻することになったという批判を受けないよう、ファクタリング業者の取引により、顧客がどの程度の利益を得たのか、ある程度、把握する必要があるのではないかと思われる。

もっとも、あまりにも過剰に顧客の財務状況に干渉しすぎると、第三債務者の不払いリスクを回避するため、顧客の与信審査を行っているなどと、あらぬ疑いを抱かれる恐れがあるので、顧客の利益という目的を忘れず、良識の範囲を踏まえることは必要である。

イ 顧客の利益に配慮したファクタリング取引の判断基準

事業者における債務には、主に、事務所賃料、借入債務金の返済、従業員の給与など売上とは無関係に支払うべき債務(以下、総称して「固定費」という。)と材料費や外注費など売上に伴い、発生する債務(以下、総称して「原価費」という。)に大別することができる。

固定費は、売上があろうとなかろうとも、一定の金額を支払わなければならないのに対して、原価費は、売上がなければ、発生せず、逆に売上が増加すれば、支払金額も増加するということが最大の違いであり、特色でもある。

しかしながら、売上を増加させるためには、受注した業務を完了する必要があり、業務を完了させるためには、先に、原価費を支払わなければならないため、この費用の資金調達ができないと、売上が増加したにもかかわらず、資金繰りが悪化することになる。

一般に、急激な売上増加に伴い、原価費の資金調達ができないことが原因で倒産することを「黒字倒産」といい、単に、固定費に見合う売上がないために債務の弁済ができずに倒産することとは大きく事情が異なる。

そして、一般的に事業者における利益とは、売上から原価費を差し引いた金額(以下「売上総利益」という。)から、固定費を支払い、残った金額(以下「営業損益」という。)のことをいうことが多い。

つまり、事業者は、売上が増加しても、実際には、売上総利益の金額しか、新たに資金繰りに活用できないのである。そのため、ファクタリング取引において、売上総利益の金額を上回る手数料の支払ってしまうと、事業者にとって、むしろ、財務状態が悪化してしまうということになってしまうのである。

ウ 事業者の業種による売上総利益率の平均値

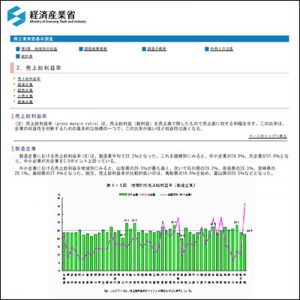

この売上総利益は、業種、事業規模、地域などによって、様々であるため、個別の事業者ごとに評価する必要があるが、経済産業省の統計によると、大企業よりも中小企業のほうが売上総利益率が高く、製造業とは違い、加工等の手間の少ない卸売業のほうが低くなるという傾向がある。(資料1)

なお、ここにはないが、同じ卸売業といっても、販売相手が、小売販売業者に近くなるほど、売上総利益率が高くなる傾向にある。

具体的に、売上総利益率の平均値は、中小企業の場合、製造業24.9%、卸売業15.8%となっている。つまり、事業者の売り上げが100万円増加したと仮定した場合、製造業で24万9000円、卸売業に至っては、15万8000円しか売上総利益が残らないのである。

したがって、ファクタリング取引で、これを上回る手数料を支払ってしまうと、その事業者は、かえって、資金繰りが悪化してしまうことになってしまうため、各事業者は自社の売上総利益率を鑑みてファクタリング取引をしなければならいのである。またファクタリング業者においても、手数料の算出に当たっては、そのような事態が生じないよう配慮することが肝要である。

(3)実例に即した評価方法

ア ファクタリング事業者の場合

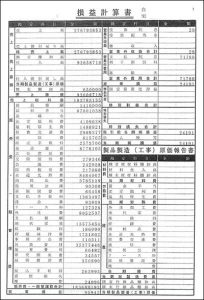

具体事例として、ある事業者は、年間売上が2億7679万円強で有るのに対して、売上原価が9300万円程度しかなく、売上総利益は、1億8378万円強となり、売上総利益率は66.39%ということになる。(資料2)

もっとも、実際には、この企業の場合、売り上げ増加に伴い、「販売手数料」、「荷造運賃」、「外注費」、「包装資材費」も売上原価に含まれる可能性が高いことから、これらを加えると、売上原価は約1億4840万円となり、売上総利益は、約1億2835万円となり、売上総利益率は約46.37%ということになる。

その結果、この事業者の場合には、売上が100万円増加すると46万3700円が自己の資金繰りのため、利用できるということになるため、仮に、ファクタリング手数料が20万円であるとしても、売上総利益金額26万3700円が資金繰りに利用できるということになる。

ちなみに、その場合、この事業者は、ファクタリング手数料を加えても、26.73%の売上総利益率があることになるため、中小企業の製造業者の平均値である24.9%を上回る売上総利益率を確保することができたということになる。

イ 貸金業者の場合

これに対して、貸金業者からの観点から、この事業者を評価すると、営業損益が年間9万5942円しかなく、新たな融資に対する返済能力がないということになる。

仮に、この事業者が、貸金業者に対して、新たな売上が100万円増加したため、その分の売上総利益金額46万3700円は返済原資になると述べたとする。

すると、この貸金業者は、まず、「初回の返済から滞るわけにはいかないので、仮に100万円の売掛金の入金が遅れた場合、1回目の支払期日に返済できるのか。」と聞いてくるはずである。

これに対し、事業者は、「確実に初回の返済期日までには、売掛金100万円の入金がされるので、大丈夫です。」と答えたとする。

すると、この貸金業者は、次に、「1回は返済できたとしても、その次の返済はどうなるのか。」と聞いてくるはずである。

これに対し、事業者は、「この取引(売掛金100万円の売上増加)は数か月間、継続されるはずなので、最後まできちんと返済できます。」と答えたとする。

ここで、貸金業者は、①本当に売掛金は融資の返済期日までに入金されるのか、②完済するまでの期間、この売掛債権は継続し、かつ確実に支払期日までに入金され続けるのか、ということを検討することになる。

要するに、貸金業者の場合には、融資が完済されるまでの期間に発生する売掛金の継続的増加が見込まれないと、返済途中で融資の遅延が発生することになってしまうため、数か月間は、新たな売掛金が入金されることを確認しなければならないのである。

ウ 結論

以上のことから、この事業者の場合、最終的に、貸金業者から融資を受けることは困難であると思われる。では、そのような事業者が貸金業者から融資を受けるには、何をすればよいのだろうか。

第1に、販売費・一般管理費を削減し、継続的に営業損益を増加したことを説明し、改めて審査してもらう方法があるが、現実問題として、安定的な経費を削減するには、様々な困難があり、そもそも、これが可能なのであれば、既に、実施しているであろう。

次に、第2の方法として、売上の増加実績を積み、返済能力が向上したところで、新たな融資を申し込む方法がある。しかしながら、この方法は、売上原価費用を調達する必要に迫られることになるため、安易に、新たな受注を増加させることは、この費用をまかなうことができず、かえって資金繰りが悪化してしまうこともありうることになる。また、売上の増加実績を積むには、一定程度の時間も必要となる。

そこで、このような状況の場合には、売上原価費用を調達するため、ファクタリング会社と取引を行い、一定期間、売上の増加実績を積んだところで、改めて、金融機関からの融資を申し込むという方法もある。

事業者には、様々な事情や状況があるため、常に、この方法がベストという答えはないが、重要なことは、ファクタリング会社にせよ、貸金業者にせよ、自身の可能な範囲で、いかに事業を好転させるのかという観点から、どのような取引をするのかということである。